Secondo i dati, nel 2020 le OTA ingranano la retro

Con la pandemia, le OTA continuano a guidare il mercato, ma crescono in modo negativo. Mentre il sito Web diventa un mezzo sempre più efficace.

Tra i tanti aspetti negativi legati al Coronavirus, potrebbe essercene uno che fa ben sperare: l’aumento delle prenotazioni dirette e il calo delle OTA.

Secondo uno studio effettuato da D-Edge su oltre 3 mila strutture europee, negli ultimi 3 anni il sito Web e i canali di prenotazione diretta sono in forte crescita, mentre le OTA, pur restando la soluzione principale, vedono erodersi la loro egemonia.

Ma vediamo più nel dettaglio questo trend.

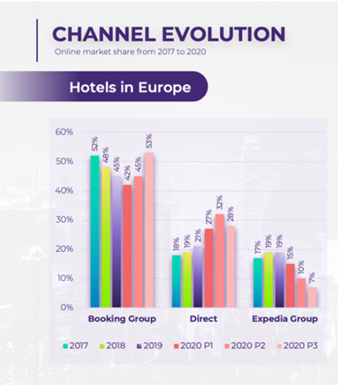

Prenotazioni dirette sempre in aumento, tra le OTA rimbalza solo Booking

Dal 2017 ad oggi, le prenotazioni dirette sono gradualmente aumentate, con un boom nel secondo quadrimestre del 2020. Probabilmente, come in altri contesti, l’emergenza sanitaria ha accelerato un cambiamento già in atto nei comportamenti delle persone.

I portali principali, invece, hanno registrato una flessione costante. Booking si è dimostrato l’unico in grado di reagire positivamente agli eventi, grazie alle sue politiche di cancellazioni flessibili e gratuite. Il tutto a spese di Expedia, che invece sta vivendo un vero tracollo.

Il mercato è sempre in mano alle OTA, ma per quanto?

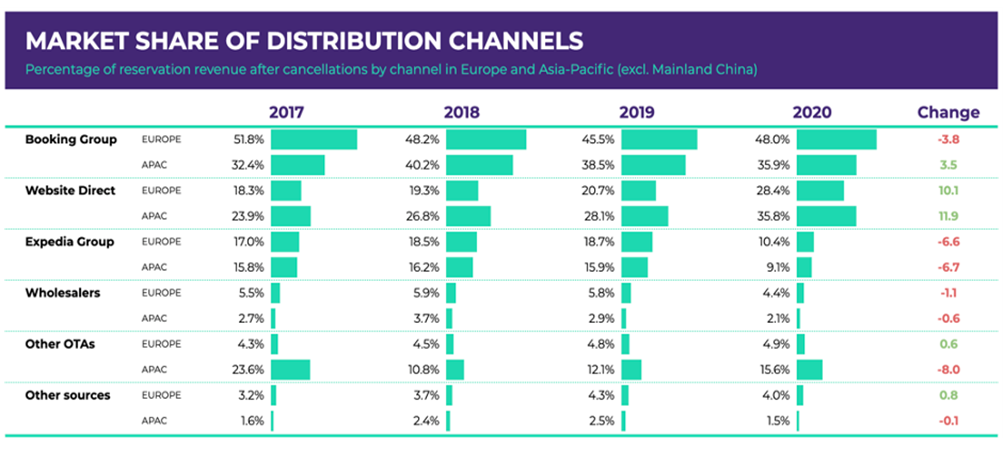

Se è vero che, con il loro 63% di share, le OTA continuano a dominare la scena, dall’altra parte non si può non notare un calo importante: negli ultimi 3 anni i portali hanno perso circa 10 punti percentuale, di cui buona parte nel 2020.

Questo calo incentrato nell’ultimo periodo si può spiegare con una minor spesa pubblicitaria da parte delle OTA, mentre gli hotel hanno continuato ad investire in visibilità.

Il sito Web, la nuova superstar

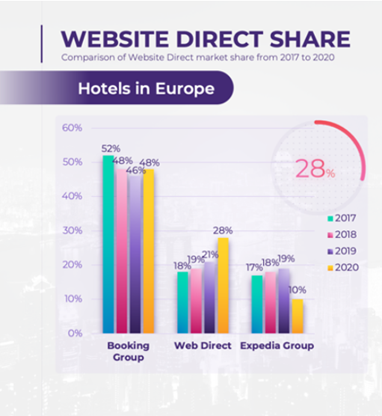

Quel 10% di mercato perso dalle OTA è stato recuperato dai siti Web, che negli ultimi 3 anni sono passati dal 18% di share al 28%, diventando di fatto il secondo canale per quanto riguarda la crescita.

D-Edge fa notare un dettaglio importante: sebbene le entrate siano uniformi tra tutte le categorie di hotel, quelli di fascia più alta hanno registrato una quota superiore rispetto a quelli più economici (21% e 24% dei 4 e 5 stelle contro il 19% e 15% dei 3 stelle e dei 2 stelle).

Spesa, Lead Time, durata di soggiorno: come cambia il comportamento di prenotazione?

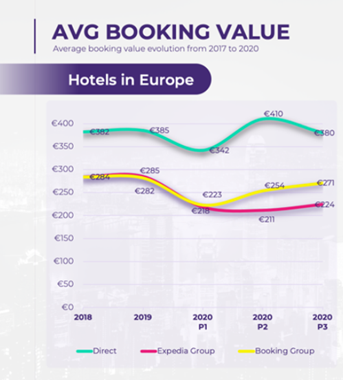

Partiamo dal valore economico delle prenotazioni: se per tutti i canali questo dato è rimasto più o meno stabile (ad eccezione di Expedia), la vera differenza si nota nel confronto, visto che le prenotazioni dirette hanno un valore medio di circa 100 euro in più rispetto a quelle tramite OTA.

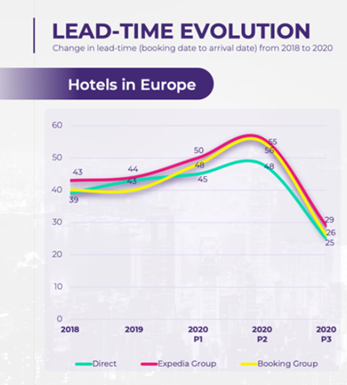

Il Lead Time, ossia il tempo che passa tra la data di prenotazione e quella di arrivo, ha visto un grosso calo in tutti i canali: questo è senza dubbio dovuto alle nuove abitudini imposte dalla situazione Covid, per la quale le persone tendono a prenotare sempre più sotto data.

Probabilmente il trend si invertirà nel momento in cui i viaggiatori avranno maggiori certezze per quanto riguarda la situazione turistica.

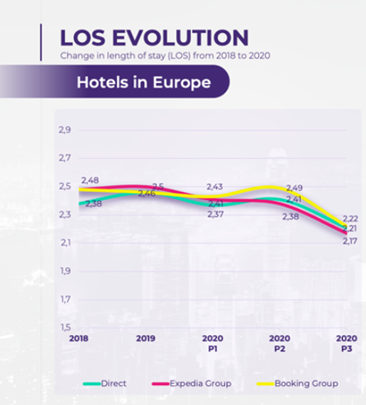

In calo anche la durata media del soggiorno. Come per il Lead Time, anche questo dato è fortemente influenzato dall’attuale situazione: condizioni economiche, possibilità di ferie, certezze sulla sicurezza e chiusura di certe zone sono tutti elementi che hanno contribuito al cambiamento di questo trend.

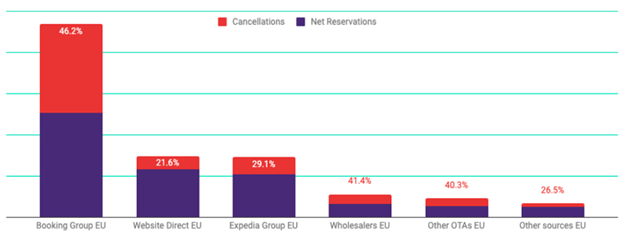

L’infinita diatriba delle cancellazioni

Cancellazioni si, cancellazioni no? Un quesito spinoso, ma fondamentale. Per questo ambito, D-Edge ha considerato solo i dati del 2019, mostrando come il tasso di cancellazione sia molto più alto tra le OTA, in particolare su Booking (come abbiamo visto, è stato proprio questo a permettergli di reggere il calo subito dagli altri portali).

Vista l’attuale situazione, una politica di cancellazioni flessibili e/o gratuite come quella proposta da Booking potrebbe essere un incentivo per i clienti (ne abbiamo parlato anche nella guida per la strategia digitale del 2021).

Prepararsi ad un futuro che stava già arrivando

Il 2020 è stato un anno di grandi trasformazioni, ma i dati parlano chiaro: questi cambiamenti non sono nati quest’anno, erano già in atto. L’emergenza li ha solo accelerati.

Le OTA, pur restando padrone del mercato, hanno perso terreno e, probabilmente, continueranno a perderne. Per sfruttare al massimo questo trend, saranno necessari i giusti strumenti, vale a dire:

- Un sito Web performante

Le persone sono sempre più alla ricerca di una comunicazione diretta con la struttura, che sia per trovare la tariffa più conveniente o per ricevere rassicurazioni sulle misure sanitarie e di sicurezza. Quindi, per trasformare ogni visita in una prenotazione diretta, il sito non deve soltanto essere facile da trovare (fondamentale l’aspetto SEO), ma anche comunicare le giuste informazioni. - Una buona strategia di advertising

Con le OTA che hanno allentato la presa sul fronte pubblicitario, il momento è propizio per spingere le attività di advertising sui metamotori e nei risultati di ricerca, visto che si può ottenere maggiore visibilità ad un coso più basso (data la minore concorrenza). - Una tariffa di cancellazioni adeguata

Come abbiamo visto, cancellazioni flessibili e gratuite rappresentano un grosso incentivo, specialmente in questo momento. Inserirle in modo ragionato può essere un valore aggiuntivo fondamentale per generare prenotazioni dirette.